IMF는 “Corporate Leverage In Emerging Markets – A Concern? (2015.10)”라는 리포트를 통해 신흥국 채권 시장의 위험성을 진단 하였습니다. 신흥국의 과도한 기업부채가 2008년 경제 위기와 같은 유동성 문제와 금융 시장의 큰 혼란을 가져올 수 있다는 것을 요지로 한 이 보고서는, 다가올 수 있는 금융위기를 예방하기 위한 5가지 권고안을 제시하였습니다.

이번 리포트를 통해 신흥국 채권시장의 문제를 진단하며 어떻게 대비해야 하는지 적어 보겠습니다.

신흥국 기업부채 증가의 배경

2008년 금융 위기 이후 미국, 일본, 유럽연합이 차례대로 양적 완화를 실시하며 국제 금융 시장에는 유동성이 넘쳐나기 시작 하였습니다. 미국은 2008년 11월 1차 양적 완화로 1.75조 달러의 유동성을 공급 하였으며, 2차와 3차 양적 완화를 통해 각각 6000억, 8500억 달러 규모의 국채 매입을 통해 총 3.5조 달러의 유동성을 금융 시장에 공급 하였습니다. 일본과 유럽연합 역시 매달 각각 약 850억 달러, 규630억 규모의 국채 매입으로 유동성을 공급하고 있습니다.

이 유동성이 신흥국 채권 시장으로 흘러 들어오기 시작하며, 신흥국 비금융 기업부채는

2004년

4조 달러에서 2014년 18조 달러까지 상승 하였습니다 (Figure 1). 또한 이 기간동안 GDP

대비 기업부채는 26% 상승하며 신흥국 기업부채를 증가 시켰습니다(Figure 2). 이는 설비 투자 증가와 기업 성장을 촉진 시키는 등의 긍정적인 면도 있지만, 기업 신용 버블의 우려의 목소리도 나오고 있습니다.

|

Figure 1 신흥국 부채와 금융 시장 규모 현황. 출처 : IMF

|

|

Figure 2 신흥국 GDP 대비 부채 비율. 출처 : IMF

|

국제 신용 시장의 팽창과 회사채의 영향

기업의 부채 중 대출의 비중은 낮아지며 채권의 비중이 점차 늘고 있습니다. 최근 10년간 채권의 비율은 2004년 9%에서 2014년 17% 증가하였는데

(Figure 3), 특히 2008년 미국 양적 완화 이후 크게 증가한 것을 볼 수 있습니다. 전례 없던 국제 신용 시장의 팽창과 은행권의 규제 강화로 인해 채권은 더 많이 발행되고 대출은 줄어들게 되었습니다.

|

Figure 3 신흥국 전체 부채 증가율 및 채권, 대출 증가율. 출처 : IMF

|

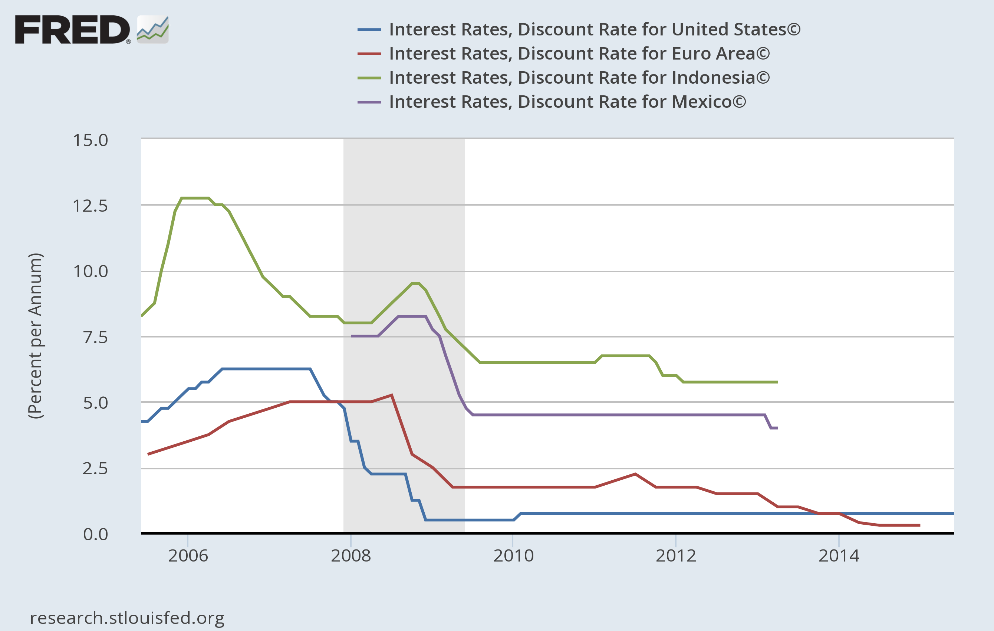

신용 시장의 팽창은 크게 세가지로 나타났습니다. 첫째, 신흥국 중앙 은행들이 자국 통화 방어를 위해 금리를 인하 하였습니다. 선진국들이 0%에 가깝게 금리를 인하하자, 자국 통화 가치는 상승하게 되었습니다. 따라서 수출이 둔화되고 국제 투기자본이 신흥국으로 몰려 오는것을 방지하기 위해 신흥국들도금리를 인하 하였습니다

(Figure 4).

|

Figure 4 선진국 (미국, 유로존)과 신흥국 (인도네시아, 멕시코)의 금리 추이 비교. 출처 : FRED

|

둘째, 위에서 언급한 양적 완화를 통해 많은 돈이 신흥국 채권 시장으로 흘러 들어 왔습니다. 무엇보다 신흥국 채권 시장의 수익율이 악화되면서, 상대적으로 높은 수익율을 주는 신흥국 채권 시장으로 돈이 몰리는 현상이 발생했습니다

(Figure 5). 투자자들은 저위험과 고위험 채권을 동시에 보유하며 포트폴리오 효과를 보고자 신흥국 채권에 투자하기 시작 하였습니다.

|

Figure 5 선진국 (미국)과 신흥국 (한국, 뉴질랜드) 10년 국채율 비교. 출처 : FRED

|

셋째, 당시 신흥국 통화 강세를 통해, 신흥국들이 외화채를 보유하는 것이 더 매력적으로 변했습니다. 신흥국 통화가 강세를 띌수록 달러의 가치는 떨어지기 때문에, 당시 신흥국은 상대적으로 싼 값으로 채권을 발행할 수 있었습니다. 따라서 많은 동남아, 아프리카, 남미 국가들을 중심으로 외화채를 더 많이 발행한 것으로 나타났습니다

(Figure 6).

|

Figure 6 신흥국 신규채권 발행 현황. 출처 : FRED

|

문제는 이 과도한 부체를 기업들이 부담할 수 없다는 것입니다. 기업들의 재무상태는 오히려 나빠지기 시작 하였습니다 (Figure

7). 이는 양적 완화 축소시 기업들의 부담은 급격히 증가하게 되며, 나아가 2008년과 같은 신용 경색과 금융 위기를 불러 일으킬 수 있습니다.

|

Figure 7 신흥국 내 기업 부채 대비 수익율. 출처 : IMF

|

글로벌 경제 상황과 신흥국 채권 시장

기업부채 증가의 본질적인 원인은 해외 자본의 증가 때문이기에, 자국내 요소보다 글로벌 경제 상황에 기업부채의 상태가 좌우되는 현상을 보여주고 있습니다.

가장 큰 문제는 신흥국 기업부채의 가장 큰 비중을 차지하는 산업군은 건설과 에너지라는 것입니다. 이 두 산업은 경제 상황에 여파를 많이 받는 것으로 알려져 있는데, 특히 최근 원자재 가격의 폭락과 부동산 시장 악화는 이 두 산업에 직접적인 타격을 주어 수익성을 악화시키고 있습니다 (Figure 8).

|

Figure 8 신흥국 기업들의 순수 자본 대비 부채 비율. 출처 : IMF

|

금융위기 이후 자금의 유동성은 증가 되었으나, 기업들의 전반적인 수익율은 경제 상황이 악화되면서 같이 나빠지는 현상을 보여주고 있습니다. 이는 기업들이 채권시장을 통해 자금을 더 끌어 모으지만, 실질적인 수익은 크게 나아지지 않고 있다는 것을 뜻합니다.

그나마 다행인 것은, 기업들의 환 위험은 외환 보유고와 수출의 증가, 파생상품의 개발로 인해 크게 증가하지 않았습니다. 하지만 전반적인 수익성 악화와 부채의 증가는 큰 위험으로 남아있습니다.

IMF의 신흥국 권고사항

IMF는 신흥국들에게 양적완화 축소와 경제 둔화에 대비하여 5가지 권고 사항을 제시 하였습니다.

첫째, 기업 부채가 높은 산업과 금융 회사의 관계를 조사할 것. 둘째, 비금융 기업들의 재정 및 경제 지표들을 더 많이 모을 것. 셋째, 경제 정책을 통해 기업의 재무상황과 금융 회사들의 관계를 개선시켜야 할 것. 넷째, 경제 건전성, 특히 환 위험과 파생상품 위험을 측정해야 할 것. 다섯째, 대규모 파산을 대비할 구제 방안을 만들어야 할 것.

신흥국들은 권고 사항을 통해 최악의 상황에 대비해야 할 것입니다.

양적 완화의 후폭풍

글로벌 금융 시장은 미국에서 시작된 양적 완화의 효과를 톡톡히 누려 왔습니다. 주식시장, 채권시장, 부동산 시장 모두 성장하며 경제 침체에서 벗어나고 있었다. 하지만 경제 펀더멘털과 기업의 이익이 개선되지 않는 이상, 인위적인 경제 부양은 또다른 경제 위기를 불러 올 것입니다. 신흥국들이 이러한 위기에 어떻게 대비하고 있는지 점검해야 할 시기입니다.

댓글 없음:

댓글 쓰기