주요 경제지표

|

| 주요 경제지표. 출처 : Investing.com |

주요 뉴스

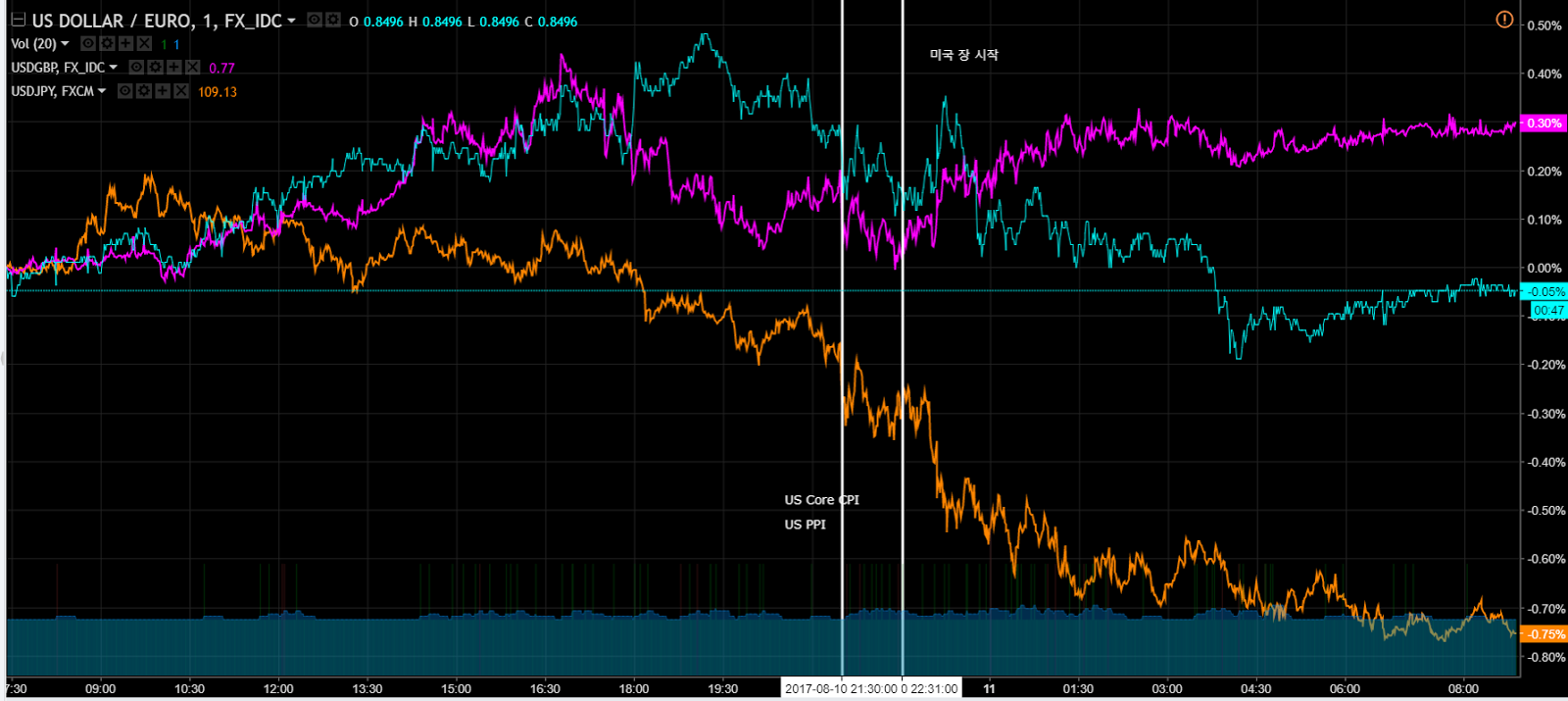

미국 달러화, 주요 통화 대비 약세

- 7월 미국 생산자물가와 소비자물가의 시장예상치보다 하회하면서 유로화와 엔화 대비 미국 달러화 가치는 약세

미국 장단기 국채금리 하락

- 인플레이션 압력이 낮은 상황에서 미국 금리인상 관측이 약화됨에 따라 미국 2년 만기 국채금리는 8월 11일 8주 만에 최저치를 기록

국제유가 하락

- OPEC 주도의 감산 준수비율이 낮아 수요 전망이 부정적으로 전환되어, 주간 단위 국제유가는 1개월 만에 큰 폭으로 하락

미국

- 트럼프 대통령, 중국의 지적재산권 침해 조사·통상법 301조 지시

- 북한의 핵 미사일 문제를 둘러싸고 중국에 압력을 가하는 목적

- 통상법 301조는 제재조치 발동 시 WTO 규정을 저촉할 우려가 있어 상대국의 반발이 불가피할 전망

- 공포지수(VIX) 파생상품 거래, 북한 리스크로 급증

- 미국과 북한의 군사적 충돌로 인한 주가 급락에 대비하여 VIX 파생상품시장에서 손실을 헤징하고 있기 때문

- 미국 트럼프 대통령, 베네수엘라에 군사적 개입 가능성 시사

- 트럼프 대통령은 베네수엘라 상황에 대해 군사적 선택을 배제하지 않는다고 주장. 다만 세부적 내용은 미언급

- 물가상승률 둔화 요인, 시장분석은 일시적·구조적으로 양분

- 절반 이상은 물가상승률 둔화를 휴대전화 서비스와 의료가격 하락에 따른 일시적 현상이라고 보는 연준의 견해에 동의

- 이에 반해 절반 정도의 시장 분석은 장기적인 요인이 배경이라고 지적

- 연준 내부에서도 이견이 존재하여 이로 인한 시장의 혼란이 가중

- KPMG의 Constance Hunter, 물가상승률 둔화가 일시적이며, 연준이 당분간 이를 주시할 것이라고 평가. 반면 조지아 대학 Rajeev Dhawan과 Decision Economics의 Allen Sinai는 일자리와 물가의 상관관계가 낮아지고 있다고 지적

- <뉴욕전문가 시각> 물가 여전히 낮아 금리 인상 어려워

- 월가 전문가들은 11일 이날 발표된 소비자물가지수(CPI) 지표가 예상보다 부진한 모습을 보였다며 당분간 연방준비제도(연준·Fed)의 기준금리 인상은 어려울 수 있다고 평가

- 셰일 투자 감소, 유가의 하방압력 우려

- 셰일 기업의 투자계획은 원유 선물가격 상승 가능성이 낮은 가운데 가격 헤징 시도 등으로 축소 예상

- Devon Energy에 의하면, 실질적으로 판매가격을 확정하는 스왑거래는 2017년 7~12월 배럴당 54달러로 설정한 반면 2018년에는 51.19달러로 조정. 이에 따라 2018년 판매가격은 금년에 비해 3달러 정도 판매가격이 하락할 가능성

유럽

- 유로화 강세, ECB 통화정책 정상화 구사의 장애 요소로 부각

- 최근 유로화 가치는 달러화 대비 3개월 만에 5% 상승하는 등 2년 6개월 만에 최고치를 기록. 이는 ECB의 자산매입 축소 등 통화정책 정상화 결정에 새로운 변수로 부상

- 유로화 가치 상승은 수입제품 가격하락에 따른 물가상승 압력을 낮춰 물가목표에 근접하는데 어려움이 가중

- 아울러 수출가격 경쟁력을 약화시켜 경기회복에도 부정적 영향 불가피

- 실제로 독일의 6월 수출은 시장예상치를 하회하는 등 유로화 강세에 따라 증가세가 축소되는 등 향후 성장세를 제약할 우려

- ECB의 결정이 유로화 가치 상승에 영향을 줄 수 있기 때문. 실제로 지난 드라기 ECB 총재의 리플레이션 발언으로 유로화 가치가 오른 사실은 이를 뒷받침

중국

- 7월 신차판매, 전년동월비 6.2% 늘어나 2개월 연속 전년실적 상회

- 업체의 가격인하가 판매실적 호조로 연결되었다고 주장. 하지만 판매대수는 5개월 만에 200만대를 하회. 승용차와 상용차 판매증가율은 각각 4%, 18% 증가

- Hotline Beijing

- Amid escalating tension over North Korea, Chinese President Xi Jinping told U.S. President Donald Trump that all parties involved should keep their cool and steer clear of fighting words, during a phone call on Friday night.

- Both leaders agreed Kim Jong Un’s regime must stop its provocative behavior, another sign that it’s been getting tougher for Xi to support this naughty neighbor.

- On Sunday, a pair of top U.S. national security officials said any fears of an imminent nuclear war with North Korea were misguided.

신흥국

- 인도, 7월 신차판매는 전년동월비 15% 증가

- 이는 7월 상품서비스세(GST) 도입 이전인 6월 자동차업체가 출하를 억제한 영향이며, 7월에는 2016년 9월 이후 가장 큰 폭 증가

- 호주 중앙은행 총재, 기준금리는 당분간 동결·가계부채 영향 우려

- 로우 총재, 가계부채가 높은 수준에 있어 통화정책 긴축 기조는 당분간 완만한 속도가 될 것이라고 주장. Commonwealth의 Craig James, 향후 1년간 기준금리가 변경될 가능성이 낮다고 지적

- 말레이시아, 은행권의 자금조달 비용 확대 리스크 증대

- 말레이시아 은행권은 1MDB의 자금세탁 스캔들과 관계없이 리스크가 내재. 문제는 예금에서 파생.

- 은행권의 대출 대비 예금 비율은 2012년 2월 76%에서 6월 90%로 상승

- 말레이시아 대형은행인 Maybank, Public Bank Bhd., CIMB, Hong Leong Bank 등은 순이자마진이 2% 미만으로, 신흥국 은행 중 최저. 상장된 말레이시아 은행의 예금 유입 저하로 고정수입이 축소되고, 외화 부채 증가는 위험요소

- 대기업은 자금조달에서 은행 의존도가 낮지만, 은행권이 예금을 위해 차입비용을 지불하게 되면, 더 위험한 차입기관을 선택할 우려. 이로 인한 예금 유지비용 리스크가 커질 소지가 내재

원자재

- 사우디아라비아와 이라크 석유장관, 감산과 원유시장 균형 노력에 합의

- 양국 석유장관은 원유정책 조정에 나서기로 합의. 국제에너지기구(IEA)에 의하면, 이라크의 감산준수비율은 29%로 OPEC과 주요 산유국의 감산합의가 시작된 1월 이후 최저

해외증시

|

| 미국 IT섹터 주가. 출처 : Tradingview.com |

|

| 미국 IT섹터 주가. 출처 : Tradingview.com |

.png)

- 전일 북한 지정학적 리스크릴 빌미로 하락했던 반도체 관련지수들이 상승하는 모습을 보임.

- 마이크론, 퀄컴, 애플, MSFT 등이 상승을 주도하는 모습을 보임.

- NVDA

- The chip maker posted better-than-expected quarterly results, but the stock fell 7 percent in the premarket as sales for its data center and automotive businesses missed the mark.

- Snap

- Snapchat's parent company reported weaker-than-expected results for the second quarter, sending the stock down 15 percent. Snap also said its user base grew at a slower pace than expected.

원자재

|

| Selected commodity price. Source: Tradingview.com |

IEA Cuts Estimates for Crude Needed From OPEC in 2017, 2018

- Demand cut 400,000 b/d after reassessing emerging-nation data

- While markets are rebalancing, OPEC commitment to cuts fading

|

| Crude oil turns deficit to surplus. Source: Bloomberg |

비트코인, 2009년 출범 후 처음으로 4천 달러 돌파

- 13일 한때 4천200달러 기록..올해 들어 4배 이상 상승

- 파일코인 ICO, 기록적인 2억5천만 달러 차입..반면, 큐텀-오미세고 등은 하락

- 18개 종목은 최대 18% 하락하는 등 비트코인과는 상반된 추이를 보임

Futures Up, Gold Down With World "On The Brink"

외환

|

| Selected currency rates. Source: Tradingview.com |

US economic outlook: expect lower inflation near term - Nomura

- Analysts at Nomura explained that the FOMC is poised to start reducing its balance sheet while the next rate hike, which they expect in December, will depend on the progress on inflation.

GBP/USD surges above 1.30 as DXY drops to weekly lows

- The GBP/USD pair gained traction in the late NA session and reached its highest level since Tuesday at 1.3031. As of writing, the pair is trading at 1.3012, gaining 34 pips, or 0.26%, on the day.

내일이 향후 시장에 중요한 변곡점이 될 가능성이 높아

- 세계 통화시장은 달러화 약세를 이야기 하고 있습니다. 과거 추세를 보면 코스피는 달러 약세가 일어날 때 올라갔으며, 지정학적 문제만 어느정도 해소 된다면 외국인 수급이 올라가 코스피도 올라가게 된다는 것입니다. 또한 엔화 강세 역시 주춤하는 모습을 보이고 있습니다. 월요일 달러-원이 하락세로 돌아선다면 코스피 역시 상승전환 할 수 있을거라 생각합니다.

.png)

.png)